寺野くん、準備はできているか!

どうしたんですか?業務時間中なんだから、当たり前じゃないですか。

いつも何らか朦朧としているじゃないか。とりあえず始めるぞ。

今回は、新ビジネスを創出する!

いきなり大きく出ましたね。でも嫌いじゃないです。何かアイデアがあるんですか?

うん?

それも含めて創出する。

そこからか~い!ゼロスタートか~い!せめて分野くらいは設定しましょうよ。

分野は決めてある。生命保険だ。

え~!結構ニッチじゃないですか!もっと汎用的な広いところを攻めませんか?

いや、これは決めてるんだ、決まってるんだ。。。どうしようもないんだ。。。

何らかの圧力が?まあ、わかりました。生保のDXですね。

さて何から始めましょうか。

ビジネス創出のやり方ですが、課題だと思うものをみつけ、その課題を解決するという仮説を立て、検証する

仮説検証の流れでやってみますか?

仮説検証?どうやるの?

今回のビジネス創出で方針のようなものはありますか?

例えば、海外や他業界の動向を見て、生保業界に当てはまるソリューションを探すとか、

生保業界の課題を解決する新ソリューションを開発するとか。

特に無い。

(ため息)

とりあえず身近なところからで、生保業界の課題を探しますか。

これからの進め方ですが、生保全体を見ていって何らか課題じゃないか、というものを探します。

それに対して解決策を考えます。その課題や解決策などの仮説に対して、正しいかどうか検証を行います。

検証結果に納得感があれば、ビジネス化を進めていくということで良いですか?

何の問題もありません。ありがとう!

じゃあ、生命保険を見ていくよ。

生命保険といっても色々ある。商品開発、販売マーケティング、募集実務、新契約事務、保全事務、

保険金支払事務、会計・経理・決算、数理、資産運用、企業保険関係などなど。

商品は、作れないので対象外ですね。同じように数理も。

資産運用や企業保険は詳しくないので、一旦、除外で良いですね。

比較的想像しやすい「販売マーケティング、募集実務、新契約事務、保全事務、保険金支払事務」からいきますか?

さすが寺野くん、整理が早い。

この中でシステム化が進んでいないのはどのエリアだろうか。

販売会社は、普通、前からシステムを作っていきますよね。

したがって、システム化の度合いは、募集>新契約>保全>保険金かなっと。

保険金支払は、生命保険会社にとって最重要な業務だと思うのだが、確かにその傾向がある。

寺野くん、詳しいなあ。

ネットで調べると、10年以上前に『支払い漏れ問題』というのがあって、保険金や給付金事務の

仕組みやシステムを刷新したそうですが、そのときにかなりお金をかけて強化したために、追加の

システム化の必要性が無かったのもあるかもしれませんね。

いやあ、あの時は大変だった(遠目)。

そうしましたら、どこに課題があるか、業務フローとカスタマージャーニーマップを作ってみますか。

カスタマージャーニーって何だっけ?

顧客がサービスを受けるときのプロセスですよ。

業務フローと組み合わせると、全体が見通せます。

なるほど。それじゃあ、模造紙を買ってくるか!

今は、「miro」というWEBのホワイトボードがあるのでこれを使いましょう。オンライン会議をしているわけではないので模造紙でも良いですが、間違えるとぐちゃぐちゃになってしまいますので。

おっさんが顔や手にインクを付けながら、消しゴムで消したり訂正した跡だらけの紙に作業する時代は、もう遠くになりにけりです。

これ、使いにくいよ~。

付箋の中の字の大きさの調整がうまくいかない~。

今、どこにいるかわからなくなる~。

気づくと何かの矢印線が出てる~。

文句が多~い!

慣れなさい!

ナウいツールに慣れなさい!

ナウいことには、抵抗がつきものです!

ナウいって。。。

保険金支払手続きを俯瞰して出てきた課題はありますか?

羅列するよ。

・早い段階で入院や手術にかかる費用や保険金・給付金額を知りたい。

・いざという時の問合せ先がわからない。何を話して良いかわからない。

・コールセンターが繋がりにくい。

・マイページが活用できていない。

・もらった給付金の活用方法がわからない。

なるほど。それぞれ、本当に当事者が困っていることでしょうか。

選択肢が無い、非常に強いペインでしょうか。

強いペインがそのまま課題・ニーズにつながりますが、どうでしょうか。

そう考えると全部弱いな。

領域を変えてみますか?もう少し考えてみますか?

「早い段階で入院や手術にかかる費用や保険金・給付金額を知りたい。」

をもう少し深掘ってみる。

その仮説が本当にしっくりくるか確認するための方法の1つとして、ナラティブを書いてみたら良いらしいですよ。

ナラティブ?物語のこと?

そうです。当事者を中心に物語を書くと、その人の気持ちになって考えることができるので、見えてくるものがあるようです。

ZAIさんは業務知識があるから、全体の流れやそのときの心理をある程度おさえることができるのではないでしょうか。

寺野くん、いろいろ知ってるなあ。そういうのは得意なんで、やってみる。

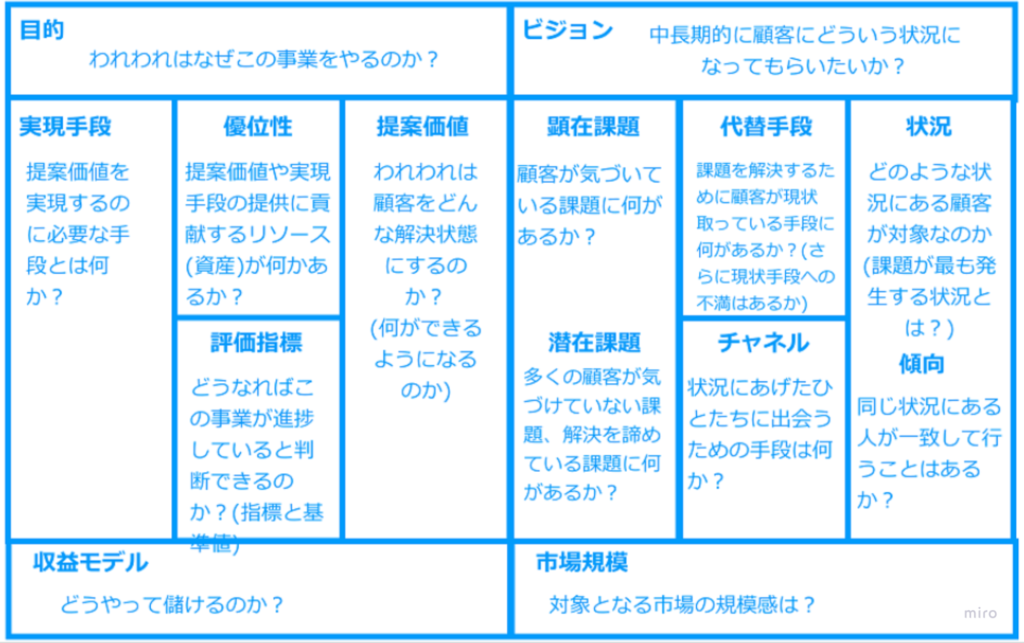

他にもツール的なものになりますが、仮説キャンバス※1というものがあります。

頭を整理するのに有用だと思います。これです。

詳しくは、初めての仮説キャンバス体験記 | Insurtech研究所 (insurtechlab.net)参照。

へえ。書いてみるよ。

現段階での仮説が正しいかどうか確認するためにインタビューをしてみますか?

インタビュー?誰に?

ターゲットまたはペルソナはどんな感じですか?

ペルソナって何だっけ?

対象としている人、グループのプロフィールですね。ターゲットよりも詳細な情報です。

例えば、性格や趣味、好みなども設定します。

どっちになるかは判別つかないけど、

X世代で妻子があって、年収が600~800万円だけど貯金が多くあるわけではない。

生命保険に加入しているが詳しくない。近々、入院や手術を予定している。

と設定している。

ターゲットに近いのかな。

ところで、そういう属性の人、どうやって探すんですか。知り合いにいらっしゃるんですか、そういった方。

確かに。いない。。。

Ⅹ世代の人は知り合いにいるから、電話してみる。WEB会議で良い?

対面が良いのですが、WEB会議でも表情や姿勢を見ることができれば大丈夫です。

設定が細かいと検証対象を見つけにくいので、当初は本当に必要な条件に絞った方が良さそうです。

今、ZAIさんが立てている仮説、特に課題面に関して、検証してみるということで良いですか?

それで良いよ。質問も考えておくよ。

~2日後~

昔、お世話になった酒井さんだ。

寺野です。ZAIさんのアシスタントをやってます。

酒井さん、よろしくお願いします。

こちらこそ、よろしくお願いします。ところで図合くん、今日は何をするんだ?

今、新しいビジネスを考えていて、こちらで課題だと思うことが合っているか確認したいのです。

新ビジネスか、良いねえ。私で問題ないのかな?

対象はⅩ世代としています。

なるほど。まあ、細かいことは気にしないよ。始めてくれ。

ありがとうございます。

それでは、最初に年齢と家族構成を教えてください。

57歳、妻と子供2人。子供はすでに独立しているので、妻と2人暮らしだ。

年収を教えてください。

何か怖いな。約1,200万円だ。

生命保険には加入されていますか。

生命保険と個人年金に加入している。

保険の内容については理解されていますか。

よく理解しているよ。大丈夫だ。

過去に給付金の請求をしたことはありますか。

あるよ。君も知っていると思うが、胃潰瘍で入院した。

入院するとわかったときどういう気持ちでしたか。

ガンかもしれない、と思って困惑したよ。結果、1週間の検査入院で済んだが。

入院費用などお金の面で心配にならなかったですか。

それは無かったな。保険に入っていたし、ガンだとしても長期で入院することはあまり無い、と聞いたことがあるから。

保険からどれくらい支払われるか、認識されていましたか。

入院する前に保険証券で確認したから、知ってたよ。

手術までしたらだいたい50万円くらい支払われると計算してた。

他に不安はありましたか。

手遅れだったことを想定して、身の回りの整理はしておいたよ。

質問は以上になります。ありがとうございました。

どういたしまして。あっさりしてたな。

図合くん、私は保険会社の人間だから今の質問に対する答えとしては、一般的じゃないと思うんだが。

インタビューの途中で私もそう思いました。でも参考には十分なりました。

貴重なお時間をいただきありがとうございました。

それなら良いが。じゃあ、またな。

ZAIさん、お疲れさまでした。

こういうことは初めてだったから変に緊張して疲れたよ。

確かに緊張した感じでしたね。

いつもの軽くて飄々とした感じの方が良かったと思いますよ。

質問も単調で深堀りが全然無い気がしました。

インタビューで新しい発見は無かったのではないでしょうか。

折角、時間をもらってるので、相手に単純な質問をして回答してもらうだけでなく、アイデアを提供してもらうような引き出し方ができたら良いですね。

話しやすい相手では、もっと深く訊いていけるような質問を準備すれば、場が盛り上がりそうですよね。

質問ばかりではなく世間話などして、準備していない質問を思いつくということもできたかもしれません。

うわぁ~、やめて恥ずかしい!全くその通りだと思う。

そんなに立て続けに指摘しないで!

質問内容や質問のやりかたは、事前にもう少し勉強すべきだった。反省。

インタビューについては、たくさん本があるので読んでみるのも良いと思いますよ(※2)。

酒井さんは、今回の課題を検証するインタビューイとしては適切では無かったかもしれませんね。

アイデアを一緒に考えてもらうような役割が良いでしょうね。

そうだな。

保険に対するリテラシーが高いと自分自身のペインにならないので、他人のペインを考えてもらった方が

良さそうだ。

年収も高いのでお金に対する不安があまり無いですね。

Ⅹ世代も今回の課題に関係が無い気がします。

保険リテラシーが高く、年収が一定高い人は対象にならないな。

元々の予測どおりと言えばそうだが、設定に何かこだわりがあったわけではないからな。

X世代にしたのも、保険に加入している可能性が高いと思ったからだから、条件は、保険に加入している人で

良かった。

兎にも角にも、インタビューの経験ができて良かったよ。経験が豊富でしゃべり慣れてるから大丈夫だと思っていたが、それとこれでは別物だな。やってみないとわからないものだな。甘く見てた。

それに質問して思ったが、この課題は保険金支払いのときではない気がしてきた。

どういうことですか?

保険に加入する前のニード喚起じゃないかな、と。

入院したらこれくらいお金がかかるよ、ということを伝えて保険に加入する必要性を説く、という感じ。

確かに。でもそういうもの、既にありませんか?

社会保険と組み合わせたらどうだろうか。

最近言われている、社会保険から給付されることも加味したうえで保険の提案をしなさい、って、あれですか?

ホント、よく知ってるな。それだよ。

そうなると保険に加入しなくても良いことも分かってしまいますね。

それが良いんだよ。加入する必要のない人が加入するから問題が起こる。

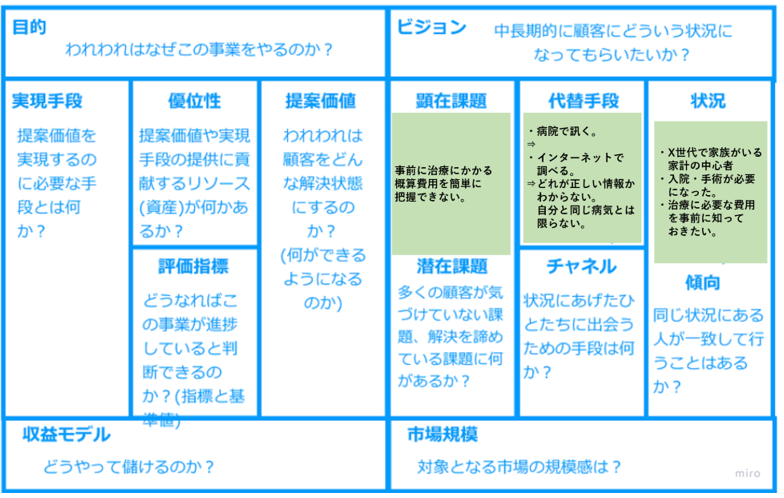

今更だが、これが現案で書いたナラティブだ。

私は、56歳会社員。今日、医者から胃がんと宣告された。とは言え手術をすれば大丈夫だということだ。本当に大丈夫かな。入院は、予定では10日から2週間らしい。意外と短いが会社を休むのは気が咎める。妻(55)は、動揺していた。それはそうだろうな、普通。

子供は二人(22、19)とも、大学入学から家を出ており、一人暮らしをしている。

長男は、今年から就職している。手術の前日には、二人とも帰ってきてくれるらしい。

がん治療は、お金がかかると聞いている。家の住宅ローンはまだ5年分残っている。

収入は、今は年収800万円、結構派手に使ってきたので潤沢に貯金があるわけではない。だが子供たちや妻には心配かけたくない。

確か、○○生命の保険に入っていたはずだ。妻が入れ入れと言ってきて、しょうがないな、と加入したものだ。今更ながら入っていて良かった。確か保険証券が棚の奥にあったはず。

見つけた。コールセンターにどれくらいかかるものか訊いてみよう。

「入院と手術後にまたお電話ください。予定ではお答えすることはできません」

まあ、そうだろうな。変なことを言って後から苦情になりかねない。

かわりにだいたいの金額を計算してくれるインターネットのサイトを教えてくれた。毎年来る通知に説明があるらしい。

業務でインターネットを使っているので調べるのは苦ではない。

そのサイトにたどり着いた。保険証券を見ながら必要項目を入れた。

(新ソリューションが)表示される。

3,300,000円も出るのか!妻や子供たちに心配かけなくて良いな!

高額療養費制度か。名前だけ聞いたことがあったが、自分の役に立つことがあるとはな。

このサイトは、助かるな。生命保険のことだけじゃなく、関連する費用や公的補助のこともある。みんな知っているふりをしているが意外と知らないからな。

数字が正確じゃなくても十分参考になるし、高額療養費制度のことも後になって誰かが教えてくれるだろうが、入院する前にある程度支払額がわかっておけば、治療に専念できる。

これで治ったら生命保険のお金で住宅ローンを前倒し返済しとこう。

とはいえ手術は嫌だな。

こうやって書くといろいろ、わかることがありますね。

インタビューする前から、これを書いていてホントに課題かなあ、と少し弱気になったんだよな。

病気になったら体調面を気にするのが先で費用面は次だろうな、と。

特に金銭面で元々大きな不安を持っていない人は、何とかなる、と思うだろう。

したがって、ターゲットは金銭面で不安を抱えている人になる。

そうだとすると、ターゲットを変えるだけで良いのではないでしょうか。

加えて、どうしても知りたい、知らなければならないのであれば、病院で訊くだろうと考えた。

仮説キャンバスを書いていたら、代替手段が有力だったから完全に行き詰った。

仮説の一本線という考え方があって、

状況仮説 ⇒ 課題仮説 ⇒ 代替手段 ⇒ 代替手段の満足状況 ⇒ 機能仮説・形態仮説

これが途切れず一本線でつながらないと、先に進めていく根拠としては弱いそうです。

今回の場合は、代替手段の満足状況でストップしてしまったということですね。

ほか気づきだが、ナラティブ自体は、こういう人もいるだろう、と想像できればどういったストーリーにでもできてしまうから説得力はそれなりにあるように見える、ということもわかった。

ターゲットやペルソナをどこに置くかによって行動や心理を変える必要があるが、一定、書き手の常識にとらわれる可能性があるな。

そういった場合は、周囲の意見を聞いて確認することが重要なようです(※3)。

そうやって物語を磨いていって、仮説を成長させていくやり方もあると思います。

~翌日~

早速、改案でナラティブを書いてみた。

書いていて思ったが、ナラティブがあると状況が伝えやすい。

一方で誘導してしまうことになるので、それを仮説キャンバスで補う、というやり方が良い感じに

はまりつつある。

高田 富夫 32歳 中堅保険ショップの販売員

3年前、保険会社の営業職から転職。生命保険歴10年。

募集実務以外の保全や給付金請求は苦手。今月は成約が無いため焦っている。

山川 雅紀 28歳 会社員 年収450万円

2年前に結婚し、今年第1子誕生、それを機に妻から保険を見直すように言われ保険ショップへ来店。

保険は、今のままで問題ないのではないか、と思っている。

高田:いらっしゃいませ。今日はどのようなご用件でしょうか。

山川:先日、子供が生まれて、今入っている保険のことを聞こうと思いまして。

高田:それはおめでとうございます。まず、こちらのアンケートをどうぞ。

山川:名前、性別、生年月日、住所、電話番号、職業、年収。

妻の名前、生年月日、職業、年収。子供の名前、性別、生年月日。

どういう目的で?万一の時の保障と病気・けがの保障かな。はい、書けるところは書けました。

高田:今、入られている保険の内容がわかるものはお持ちですか。

山川;保険証券を持ってきました。どうぞ。

高田:ありがとうございます。拝見します。入られている保険の内容はお分かりですか。

山川:入社したときに「お守り」だって、生保のおばちゃんの言われるままに入った保険なので詳しくは

わからないですけど、死んだときと入院した時にお金が出るくらいは知っています。

高田:保険証券を拝見しましたところ、山川様がお亡くなりになられたときは、お父様に1,500万円の

死亡保険金が支払われます。また、病気・けがで入院されたときは、1泊めから1日5,000円の

入院給付金が支払われます。また手術をされた場合は、手術に応じて入院給付金の5倍、10倍、

20倍、40倍の手術給付金が支払われます。

山川:それって一般的ですか?

高田:独身で若い方であれば保険料もお安くて、入院時も最低限の保障がありますが、実際入院された場合

は若干、足りないかもしれません。

また死亡保険金は独身で若い方には不要だったかもしれません。

山川:確かに僕が死んでお父さんが死亡保険金をもらっても、なんか意味無いですよね。

高田:しかし、今は奥様もお子様もいらっしゃいますので、万が一のときのことも考える必要がございます。

山川:そうか、僕が死んだ後の妻と子供の生活のことも考えないといけないってことか。

高田:今後の生活について、生活設計、いわゆるライフシミュレーションをやってみますか。

山川:あ、やりたいです。その前に入院のことを訊いても良いですか。

高田:大丈夫ですが、何か気にされることがございますか?

山川:やっぱり死ぬよりも、入院する可能性が高いことと、父が尿管結石、母が胃がんをやっているの

で自分が患う可能性があって、先ほど金額が足りないという話が気になりました。

高田:わかりました。尿管結石と高血圧を例にお話をするようにします。

——————————–ソリューションが無いとき——————————–

高田:しばらくお待ちください。資料を持ってきます。・・・5~10分間(どこまで見せれば良かった

かな。これだったかなあ。ちょっと自信無いなあ。尿管結石の資料なんてあったかなあ。)

高田:お待たせしました。治療のための一般的な平均入院日数と1入院に必要な金額がこれです。

山川:1日に1万5,000円くらいかかるのですか?高田:そうです。3割負担額と食事、その他雑費。

部屋を変更すると追加のベッド代がかかったりします。

高田:次に手術した場合の金額です。退院後に通院もある場合の例がこれです。

山川:こんなにかかるのですね。

高田:大きく金額がかかった場合は、高額療養費制度といったものもあります。他にも医療費控除などが

あります。

山川:いろいろたくさんあるのですね。(バラバラしてよくわからない。これ全部読まないといけないのか。)

高田:少なくとも入院費は不足していますので、保険の見直しをお勧めします。(説明が足りているのかな?

わかってもらえているのかな)

山川:わかりました(尿管結石やがんになっても本当に保障されるのか)。

では、いくつかあまり高くならないプランをいただけますか。

高田:はい、今すぐ作成します(結局、何を提案しようか。とりあえず入院日額を10,000円、と)。

山川:入院日額が増えただけか(安いから、まあ良いか)。奥さんに相談してみます。

高田:本日はありがとうございました。またのお越しをお待ちしております!(もっとしっかり保障をつけた

方が良くなかったかな。)

———————————ソリューションがあるとき——————————-

高田:特約と年収、年齢、病名「尿管結石」を入力。こちらをご覧ください(タブレットの画面を表示)。

山川:支払う予想治療費や返ってくる金額が出ていてわかりやすいですね。

高田:尚、赤くなっている箇所が今の保障で不足する部分になります。

山川:入院のところが赤くなっていますね。3か月まで手術給付金が出ないことがあるのですね。

高額療養費制度は、月を跨ぐと使えない場合があるのですね。危ない、危ない。

次に、「胃がん」でお願いします。

高田:はい、どうぞご覧ください。

山川:三大疾病特約やがん特約みたいなものもあるのですね。がん入院も。結構不足しているな。

先進医療特約もあるのですね。

高田:そうですね。先進医療は、保険適用外であることが多いため、治療費が高額になってしまいます。

山川:これは保険を見直さないといけないですね。(これだったらちょっと高くても奥さんに説明できるな。)

高田:(よし、ニーズの掘り起こし成功!)他にも介護状態になったときなどの備えがあります。

では、万が一のときのためのライフシミュレーションをしましょう。

山川:よくわかりました。いただいた提案内容で妻と相談してみます。

高田:次は奥様の保険の内容も拝見させていただきましたら、本日のような確認ができると思います

(良いプランで提案できた。奥さんの保険も販売できるかも)。

山川:わかりました。できれば、次は妻も連れてくるようにします。

高田:本日はありがとうございました。またのお越しをお待ちしております!

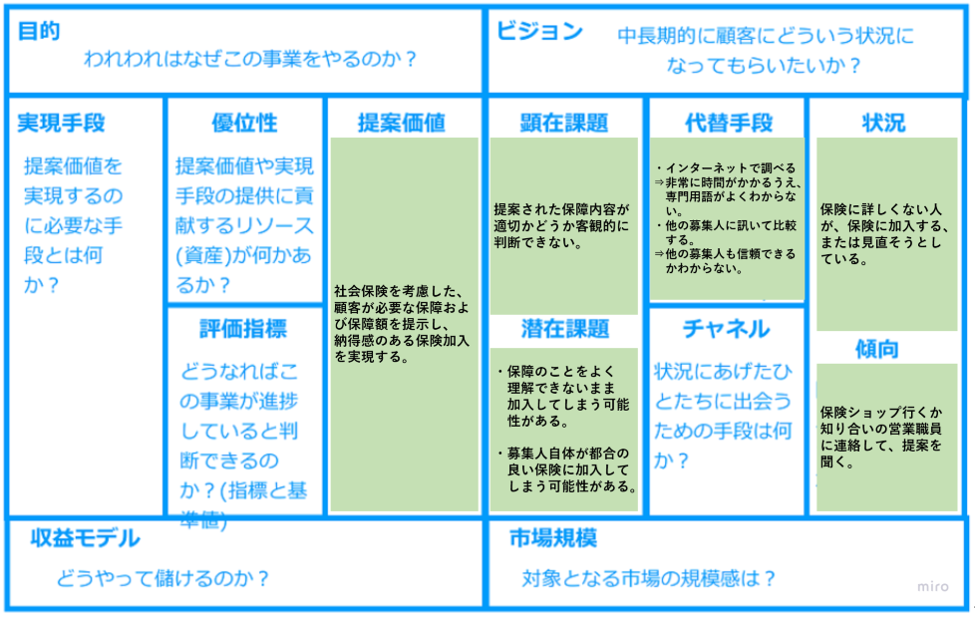

保険を販売するときの根拠説明ツールですね。

よくできたナラティブだと思います。臨場感がありますね。

仮説キャンバスは、こうなった。

なんか良い感じじゃないですか。でも埋まってないところが多いですね。

そう、行き詰った。

え~!課題に納得感がありますよ。隙を感じないんですが。

そう。鉄板的な課題だが、簡単にソリューションを作れる気がしない。

そのためキャンバスの実現手段が空白だ。

全保険商品や病気や手術のデータを入れて、新しい商品が発売するとメンテナンスをして、って無理だ。

こういった課題は、今に始まったことではないのに解決できていないのは、なぜ?という視点も必要なようだ。

ああ、そうか、なるほど。難易度が高いために手付かずということですか。

大きな保険会社に持ち込んだら良いかもしれないですね。

ということで、一旦お蔵に入ってもらうことにした。

ソリューションを変えるということも別途継続検討かな。

次案はあるんですか?

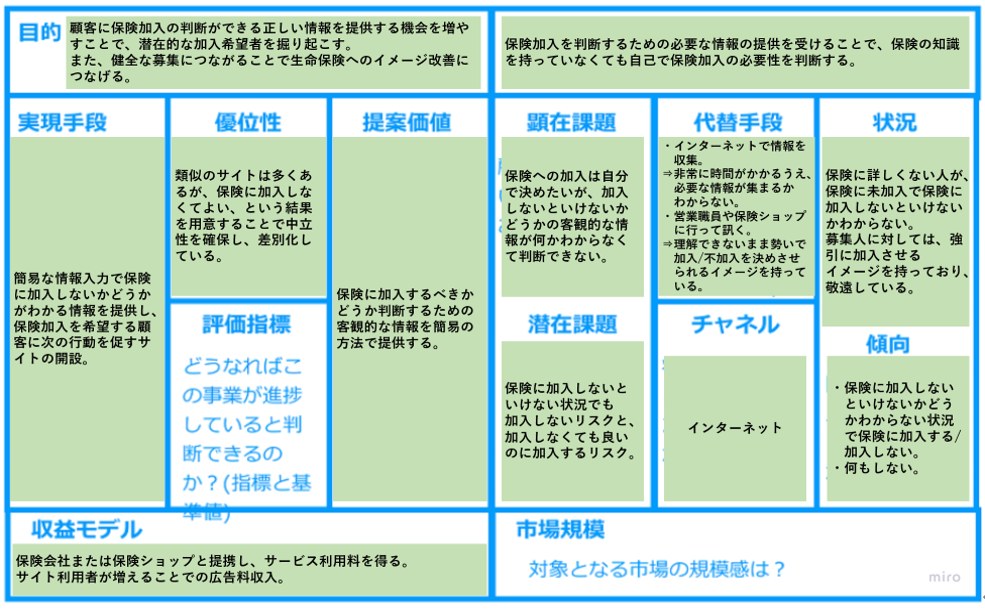

この前、寺野くんから「保険に加入しなくても良いことがわかってしまう」という話があったじゃない?

それを発展させることにした。ナラティブと仮説キャンバスはこれだ。

ある日、母の友人の生保の営業職員から保険の提案をしたい、という話があった。

安易によくわからない状態で話をすると、そのまま加入してしまいそうだ。雰囲気や勢いじゃなく自分で判断して保険に入るかどうか決めたい。しかし、保険に詳しくないばかりか、社会保険も保険料がどこに行っているかもわからないくらい知らない。

おばちゃんに会う前に自分で調べようと思った。友人や同僚に訊いてみたが詳しい人間はおらず、インターネットで調べることにした。生命保険に関するサイトは意外と多くあった。将来のリスクを詳しく説明するサイトがあったが、ピンと来なかった。生命保険を否定するサイトも多くあったが、感情的なものや煽ったうえに結局保険を紹介するようなサイトばかりで信頼に欠けるものだった。

ただ読むだけでなく、動きのあるサイトを探した。アンケートからAI診断で自分に適した保険を探してくれるサイトがあった。これもAIでどう判断しているかわからないまま、保険を紹介されるだけだった。

アプリを試してみたが、入力する情報が多く、うんざりしたし、一生懸命入力後、登録しないと回答がわからないサイトもあった。

「生命保険が不要か診断します」(新ソリューション)というまっすぐではないと思われるサイトを発見。

簡単な情報入力だけで保険に加入する必要があるかどうか、すぐに回答が表示される。その後にその根拠となる、社会保険制度や計算の元になった1か月の支出額や病気やけがをしたときに治療に必要な概算金額が表示された。1か月の支出は、修正入力できて再診断も可能だった。診断結果は、「必ずしも保険に加入する必要はない」とのことだった。独身のため、死亡保障は不要というのが大きいようだ。入院・手術は社会保険で費用が抑えられるとのことだ。

入力内容が、年齢・年収・家族構成だけ。結果がすぐに出るし、自分を守ってくれている社会保険制度がこんなにもあると思い安心した。家計の支出でウッと思ったが、デフォルトで数字が入っていたので微修正で済んだ。

今回は、年収や家族構成で保険を勧められなかったが、結婚して子供がいるという設定だと、万が一のときの必要額が大きいため、保険を勧められた。必要なのだから仕方がないと思った。

ごり押しではなく、根拠もよくわかる良いサイトなので、結婚や出産などライフイベント時に使おうと思う。

ほう。一気にキャンバスが進みましたね。

こういった課題もあるあるものだと思います。

でも解決策が月並みですね。

これはソリューションの内容で勝負することになりそうですね。

そうなんだ。実は、何人かの知り合いにヒアリングもしてきたんだが、課題に対しては理解があった。

ソリューション案も良い、便利だと言ってくれたが口をそろえて「特別なものが無い」、ということだった。

ネットで検索していたら、類似のサイトはかなりある。それぞれに特色があるが、そこに入っていくこと

になる。

特別なものが無い類似のソリューションであっても操作性や見た目、ちょっとした機能、ビジネスのやり方

などの様々な要素で差が出ることはありますが、どうしますかね。

継続検討するか、お蔵に入れて違う案を考えるか、しばらく考えるよ。

やっぱりビジネスはそんな簡単に生まれるものじゃないね。

今止まっているプロセス以降が本番だとは思うが、今回扱った進め方は、エイヤーと感性にモノを言わせて

進めがちなプロセスを、丁寧にかつ客観的に検証しながら進めることで無駄が少なく、またグダグダと進め

がちな状況を止めることができることがよくわかった。

また、次に何をすれば良い、というのもわかるため非常にやりやすかった。

ただし、机上でわかったところですぐにできるわけではない。繰り返し経験していくことで自分にあった

やり方をみつけることが大事だと思った。

それがわかったことは今後の検討のためには大きいですよ。

加えて、ZAIさんは、もう少し勉強して知識も身に着けた方が良いですよ。

ちゃんとインタビューなどの検証ができるようになったら、検証の分析もやりましょう。

今回のお話で使った考え方、フォーマットに関しては以下のサイトを参考にしました。

※1 仮説キャンバス

ワンライナーキャンバス – 市谷 聡啓 / Toshihiro Ichitani

※2 ユーザーインタビュー

『ユーザーインタビューのやさしい教科書』

(奥泉 直子 (著), 山崎 真湖人 (著), 三澤 直加 (著), 古田 一義 (著), 伊藤 英明 (著))

※3 ナラティブ・プロトタイピング

「ナラティブ・プロトタイピング」で何をプロトタイプするのか? – 市谷 聡啓 / Toshihiro Ichitani

登場人物

ZAI…(本名:図合(ずあい) 守、読みにくいので自らZAIと名乗る、48歳)

分析はいつも甘いが、今回は、新ビジネス創出を狙う。実は、生命保険会社出身。

寺野 …(本名:寺野 中(あたる)、日本酒大好き、29歳)

勘が良く感性のおもむくまま分析を行う。なぜか生命保険にも詳しい。