令和4年1月18日、金融庁より、「外貨建保険の販売会社における比較可能な共通KPIについて」策定、公表されています。

金融庁hp https://www.fsa.go.jp/news/r3/hoken/20220118/20220118.html

このKPIの数字、保険募集やいわゆる資産管理、保険管理等のアプリ等、InsurTechの素材になりそうな気配を感じるので、どういうものか取り上げてみたいと思います。

外貨建保険のKPI公表の背景(金融庁hpより抜粋)

- 多くの金融事業者が本原則を採択の上、取組方針を策定・公表し、取組方針と併せて顧客本位の業務運営を客観的に評価できるようにするための成果指標(KPI)を公表

- 他方で、自主的なKPIの内容は区々であり、顧客がKPIを用いて金融事業者を選ぶことは必ずしも容易でないことから、2018年6月に、投資信託について、長期的にリスクや手数料等に見合ったリターンがどの程度生じているかを「見える化」するために、比較可能な共通KPIと考えられる指標を公表

- 今般、顧客本位の良質な金融商品・サービスを提供する金融事業者の選択にさらに資するとともに、顧客が各業態の枠を超えた商品の比較を容易にする観点から、投資信託と類似の機能を有する金融商品として比較推奨が行われている外貨建保険についても公表

- 公表内容は以下のとおり。

- 運用評価別顧客比率

- 銘柄別コスト・リターン

そもそもKPIってどんなもの

先行している投資信託のKPIを見てみましょう。最近話題のひふみ投信のhpより。

レオス・キャピタルワークス株式会社hp https://www.rheos.jp/corporate/kpi.html

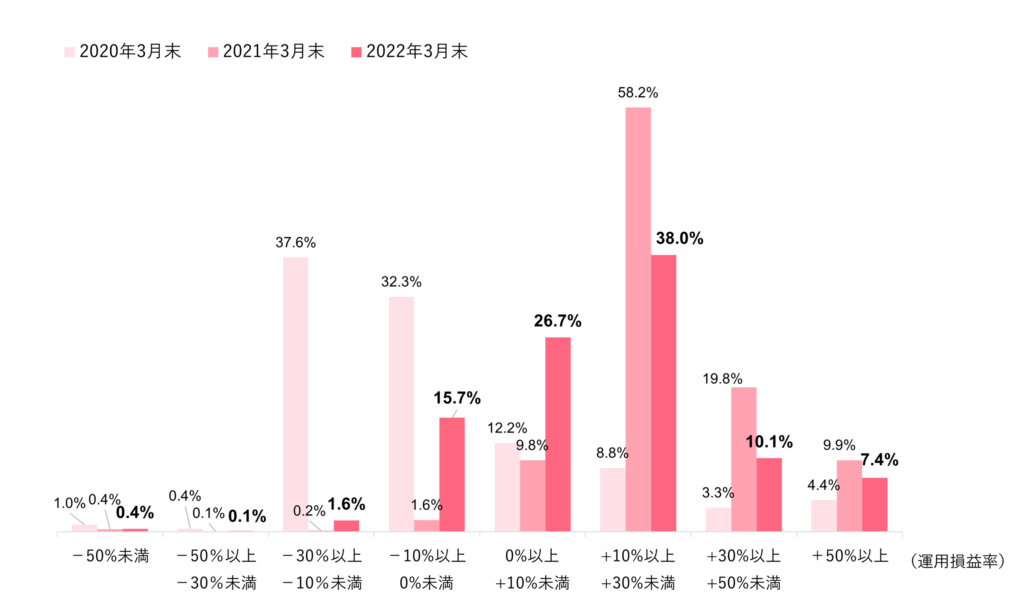

- 運用評価別顧客比率

このグラフにあるとおり、2022年度末では、+10%~+30%の顧客が一番多く、38%を占めていることが分かります。当然ですが、購入したタイミングにより、リターンは異なりますので、-50%未満の人も少なからずいるようです。

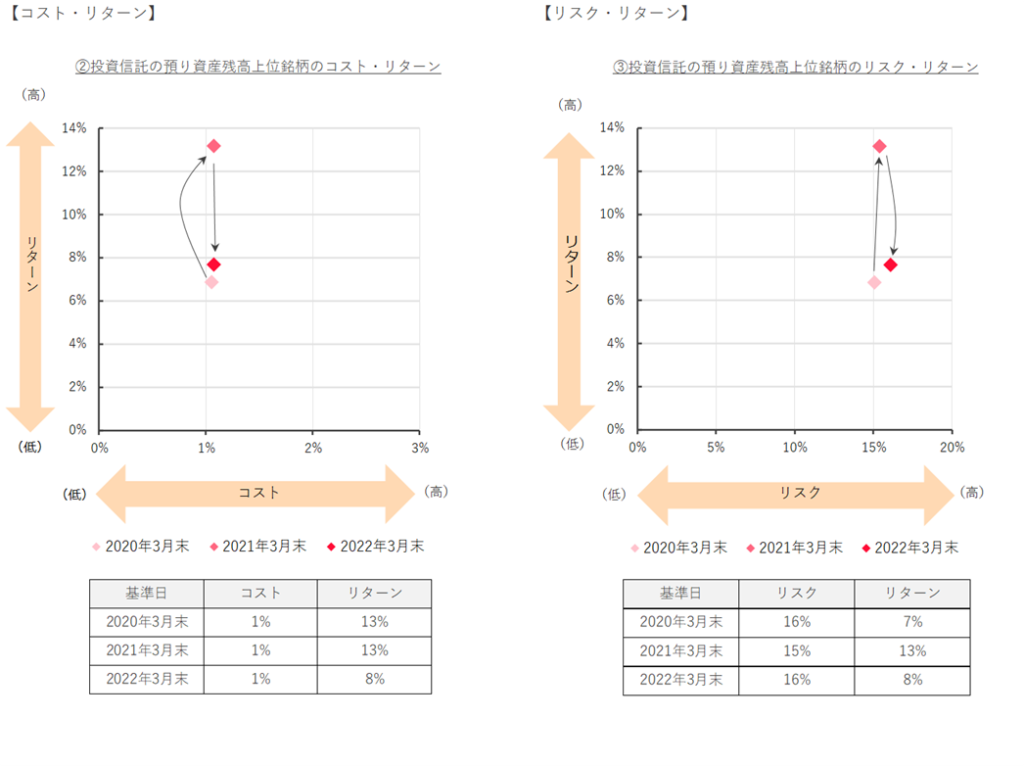

- 銘柄別コスト・リターン

これがコスト、リターンのKPIです。左の図表では、投資信託のコスト(費用)が1%で、平均のリターンが2022年度末で8%ということになります。

外貨建保険のKPIの状況

では、今回策定された外貨建保険のKPI、どうなっているか見てみましょう。

- そもそもですが、外貨建保険の苦情は非常に多く、その対策の一つとして外貨建保険のKPIが策定されました

金融庁hp https://www.fsa.go.jp/common/ronten/202003/02.pdf - ただ、生命保険各社は基本的に前向きではなさそうです(推測)

・あくまで保険であり、投信等の投資商品のように比較するものではない

・保険機能としての費用負担もあり、一般的に投資商品よりは、リターンは劣る

・一般的に、外貨建保険の販売の初期手数料は、4%~10%と言われており、投信等と比べ非常に高額≒当然契約後しばらくの期間のリターンは非常に低くなる

・生命保険の手数料開示問題に繋がってしまう懸念 - 生命保険会社の各社hp見る限り、まだ外貨建保険のKPIは公表されていないと思われます(2022年8月15日現在、当研究所調べ)

販売会社における外貨建保険のKPI開示状況

外貨建保険の販売会社(金融機関代理店)では、既にKPIの開示が始まっているようです。

参考 日本金融通信社hp https://www.nikkinonline.com/article/53432

どのような開示なのか見てみましょう。

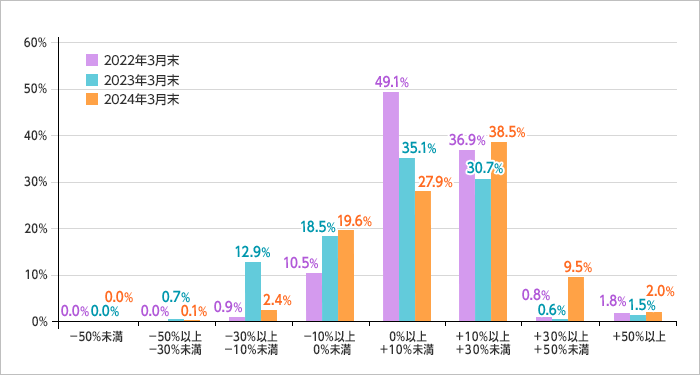

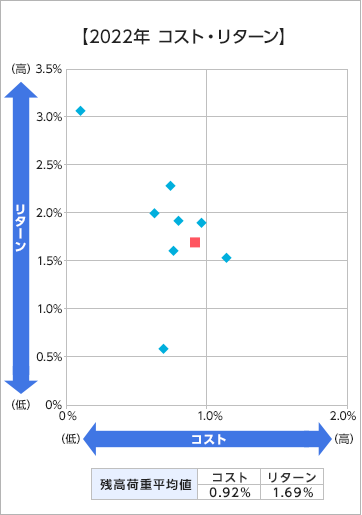

大和證券が販売している、外貨建保険のKPIの開示です。

https://www.daiwa.jp/policy/fiduciary_hoken_kpi.html

下記グラフのとおり、0~10%が49.1%、+10~+30%が36.9%と非常に運用成果はありそうです。まあ、昨今の円安傾向から言えば当然の結果と言えますが。

運用評価別顧客比率

※(基準日時点の解約返戻金額+基準日時点の既支払金額)-契約時点の一時払保険料(円換算)/契約時点の一時払保険料(円換算)

銘柄別コスト・リターン

ここでの銘柄は、外貨建の保険商品ということになります。

この表では、どの商品か分からないですね。銘柄名の〇数字は順位なのでしょうか?

なお、下記表の下の注釈にあるとおり、初期手数料は按分され、高額な初期手数料は表面化させないような工夫が見れます。

| 銘柄名 |

|---|

| ➀たのしみ、ずっと |

| ➁ロングドリームGOLD |

| ➂ビーウィズユー |

| ➃ベストセレクション |

| ➄アットウィル米ドル年金型/豪ドル年金型 |

| ➅未来のバトン |

| ➆ビーウィズユープラス |

| ➇レグルス |

※コスト=保険会社が支払う代理店手数料のうち、新契約手数料率を基準日までの契約期間(月単位)で除したものと年間の継続手数料率を使用することで算出し、各契約のコスト率を、各契約の契約時点の一時払保険料(円換算)で加重平均

リターン=(基準日時点の解約返戻金額+基準日時点の既支払金額-契約時点の一時払保険料)÷(契約時点の一時払保険料)を年率に換算し、各契約のリターン率を、各契約の契約時点の一時払保険料で加重平均(いずれも円換算)

なお、地方銀行中心に、「お客さま本位の業務運営に関する取組状況」という中に、外貨建保険のKPIを公表するパターンが多い様です。これらには銘柄(商品別)のコスト、リターンも表示されています。

参考 広島銀行hp

https://www.hirogin-hd.co.jp/news/__icsFiles/afieldfile/2022/06/30/20220630_news3.pdf

実際、販売局面ではどのようなものが提示されているのでしょうか?されていない?このあたりは、知りたいところです。

最後に

- 外貨建保険のKPI、これを見て顧客はどう思うのか?やや疑念あり。やっぱり投資とは違うのでは?

お客様本位の業務運営とはこういうことなのか、顧客目線では不安を感じます。 - そもそも外貨保険ってどうなんでしょうね?

三井住友海上プライマリー生命が、「外貨資産を持つ意味」って動画出してます。

https://www.ms-primary.com/examine/navi_01.html

結局のところ分散投資ってことです。保険が投資なのか微妙ではありますが、資産のほとんどが円貨であるなら、保険くらいは外貨で分散しておくという意味はあっても良さげな気がします。現在(2022年8月15日)10年米国債金利は、2.836%。この金利はやはり魅力的です。

ただ、日本にもこういう時代あったの知ってますか?(昭和の終わりから平成の初期には、6%前後の金利でした)

なお、当然ですが、リスクが十分理解した上でのことであり、そういうことが分からなければ外貨保険は止めておくべきです。 - 最後になりますが、昨今の円安により、保険に限らず、外貨建資産はかなり良好です。逆に言うと、ずっとこのままなのかって不安、リスクは大きくも感じます。こればかりは分かりません(分かったら、簡単に億万長者です)。

①円安の終焉(円高)のリスク

②米国(他諸外国)金利のリスク(金利上昇による市場価格調整(MVA)によるリスク)

なお、外貨建保険ですが、現在、非常に売れている様です。

2022年8月11日付日本経済新聞記事のとおり、2022年度1Qの収入保険料において、7年振りに第一生命が日本生命を抜いて、首位になったと報道されました。その主たる要因は外貨保険の販売が好調だったとのことです。

何かと話題の外貨建保険、これからどうなるか、しばらく見届けたいと思います。

地域銀行による「外貨建て保険の販売会社における比較可能な共通KPI(成果指標)」の公表が相次いでいる。7月1日までに90行が二つの指標のいずれかを公表。対象顧客を100%とした場合のリターン別の顧客分布を示す「運用評価別顧客比率」(2022年3月末基準)では、評価益となった顧客の割合が「70%以上80%未満」が32行で最多だった。一方、評価損を出した顧客が半分以上の地域銀は約1割に及んだ。